Chris Dillow predlaže četiri opća načela ulaganja koja i sam podržavam:

- Živite unutar svojih mogućnosti. Štednja je najsigurniji put do bogatstva. U kojem ćete obliku čuvati ušteđevinu manje je važno (gotovina, dionice, zlato …).

- Minimizirajte poreze i troškove naknada. Većina ljudi može učinkovito uštedjeti na poreznim troškovima kroz ISA sustav i mirovine, i trebali bi to prakticirati. No kada je riječ o skupim fondovima, oni se obično ne isplate.

- Upamtite da visoke cijene obično ne znače i visoki povrat na investirano. Ne zanosite se.

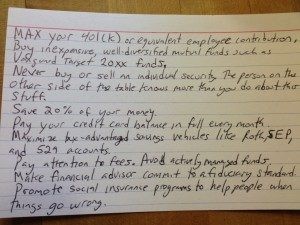

- Sjetite se riječi G. L. Schleka: "znanje o budućnosti je kontradiktorno u terminima". Nemojte se pretvarati da možete predvidjeti što će se dogoditi. A nemojte ni plaćati druge u uvjerenju da oni to mogu. Važna činjenica u financijskom svijetu je rizik (i / ili neizvjesnost). Ključno pitanje je: koje ste rizike spremni preuzeti, a koje niste? Članak Johna Cochranea dobro raspravlja o tome. Također mi se sviđa pokušaj Harolda Pollacka da financijski savjet prikaže na kartici veličine 4x6:

Photo by Harold Pollack

Mnogi će reći kako žele imati veću kontrolu nad svojim trenutnim troškovima i budućoj financijskoj sigurnosti, no da to vrlo teško postižu. Ja nisam bogat i ne obećavam vam da ćete se obogatiti. Ono što vam mogu ponuditi je objašnjenje procesa kojim možete bolje razumjeti svoje osobne financije. Ukoliko sada nemate vremena slijediti ove korake, pronađite neki datum u svom planeru kada ćete to moći i obratite pažnju.

Start

Pokušajte se što jasnije zamisliti u 65. godini – ne kako ćete izgledati, nego što radite (više informacija potražite u 9. poglavlju ove knjige). Razlog zbog kojeg su ljudi često bezbrižni u vezi svoje financijske situacije leži u tome što je naš fokus često na instantnim nagradama. No, trebali bismo promijeniti perspektivu i razmišljati što već danas možemo učiniti da bi nam budućnost bila bolja.

Koje resurse trebate osigurati 65-godišnjem sebi? Zamislite svoju djecu s 20 godina. Što biste im željeli biti u mogućnosti pružiti? Nemojte očekivati da će vaši ciljevi za budućnost lako susresti financijske resurse, već prilagodite svoje sadašnje navike prema budućim ciljevima.

Vježbajte samokontrolu i odgodu nagrađivanja. Ako želite pogledati neki film, pokušajte pričekati nekoliko dana, a potom si ga priuštite kao nagradu.

Kreirajte svoj vlastiti pregled prihoda (preuzmite PDF ovdje).

- Upišite datum pri vrhu – učinite to barem jednom godišnje.

- Prođite kroz liste neto prihoda za zadnjih 6 mjeseci (ne uključujte bonuse, osim ako nisu značajan dio vaših regularnih primanja, tada ih tretirajte kao bonus i štedite ih). Te podatke upišite u ''In'' kvadrat (gore lijevo). Ukupni iznos upišite u žuti kvadratić.

- Zatim pogledajte svoje rashode. Zbroj svih stavki iz tanko obrubljenih kvadrata upisuje se u kvadrat “Out”. Ukoliko postoje neke kategorije koje nisu navedene na skici, dopunite ih.

- U kvadratu “Shake it all About” nalazi se procjena vašeg imetka.

- Iznad isprekidane linije prikazuje se vaše trenutno stavnje vašeg imetka, a ispod trenutna vrijednost ušteđevine koja će biti dostupna vašoj djeci kad postanu starija.

- U područje ''Months of imports covered'' upišite iznos kojeg dobivate podjelom imetka i rashoda (wealth/out). Prikazuje koliko dugo možete nastaviti trošiti novac u istim iznosima ukoliko vam prestane prihod.

- ''Savings as % of income'' računa se: [(wealth/in*12)]*100.

- Pension predstavlja vaš mjesečni mirovinski doprinos i trebao bi biti veći od 10%.

Neki komentari:

- Nabavite dobru kreditnu karticu. Pobrinite se da podmirite troškove svakog mjeseca.

- Konzultirajte se s profesionalnim financijskim savjetnikom o pitanju koja vrsta mirovine, životnog osiguranja je najbolja opcija za vas.

- Jako je važno početi rano štedjeti. Ovdje pročitajte zanimljiv članak o toj temi.

- Vodite računa o kamatama koje plaćate te se pobrinite da najskuplje kredite otplatite što prije.